まずはコーヒー飲んで考える

まずはコーヒー飲んで考える

毎年年度初めなどに、今年度の国債発行額は最高額を更新や、赤字国債が膨らむなどの情報をメディアで聞く。

本記事で解説する「60年償還ルール」は国債発行額を押し上げる要因となっており、政府はこの膨らんだ赤字国債を建前として緊縮財政を進めている。

本記事ではその「60年償還ルール」とはいかなるものか、そしてそれがどのように歳出面に影響を及ぼすかを解説していく。

60年償還ルールとは

政府の見解

60年償還ルールに関する政府の見解は以下となる。

建設国債及び特例国債の償還については、借換債を含め、全体として60年で償還し終えるという、いわゆる「60年償還ルール」の考え方が採られています。※1

これは、各々の国債が償還を迎えた際の償還財源に、定率繰入等による現金と借換債の発行収入金を一定の基準に基づいて充てる仕組みで運用されています。

なお、特例国債の償還については、その発行根拠法において、「速やかな減債に努めるものとする」とされています。

※1: 戦後の国債発行に際して、建設国債の見合資産(政府が公共事業などを通じて建設した建築物など)の平均的な効用発揮期間が概ね60年であることから、この期間内に現金償還を終了するという考え方で採用されたものです。

(出典:財務省 ❘ 3 債務管理制度 https://www.mof.go.jp/jgbs/publication/debt_management_report/2021/saimu2021-2-3.pdf)

発行した建設国債、特例国債の1/60の額を国債の償還分として毎年予算に組み込んで、60年後には発行した国債元本分をを“速やかに”全て返済する。という仕組み

60年という期間はこのルールが出来た際、公共事業で建設した建築物の対応年数が60年であることから決められた。

実際はどのように運用されているか

実質的には前年度の国債発行残高に0.016(≒1/60)を掛けた値を翌年度の債務償還費として予算に計上し、借換債を発行して特別会計として支出し、同額の国債発行残高と相殺している。

ざっくり計算は以下に示す。

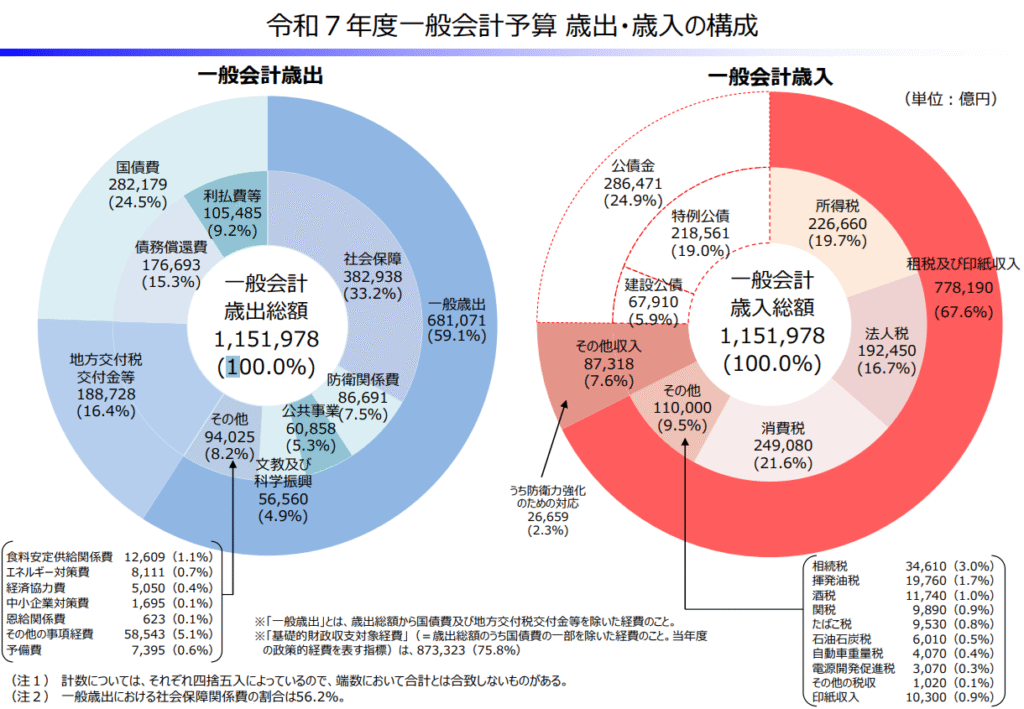

出典:財務省|令和7年度一般会計予算 歳出・歳入の構成 https://www.mof.go.jp/tax_policy/summary/condition/002.pdf

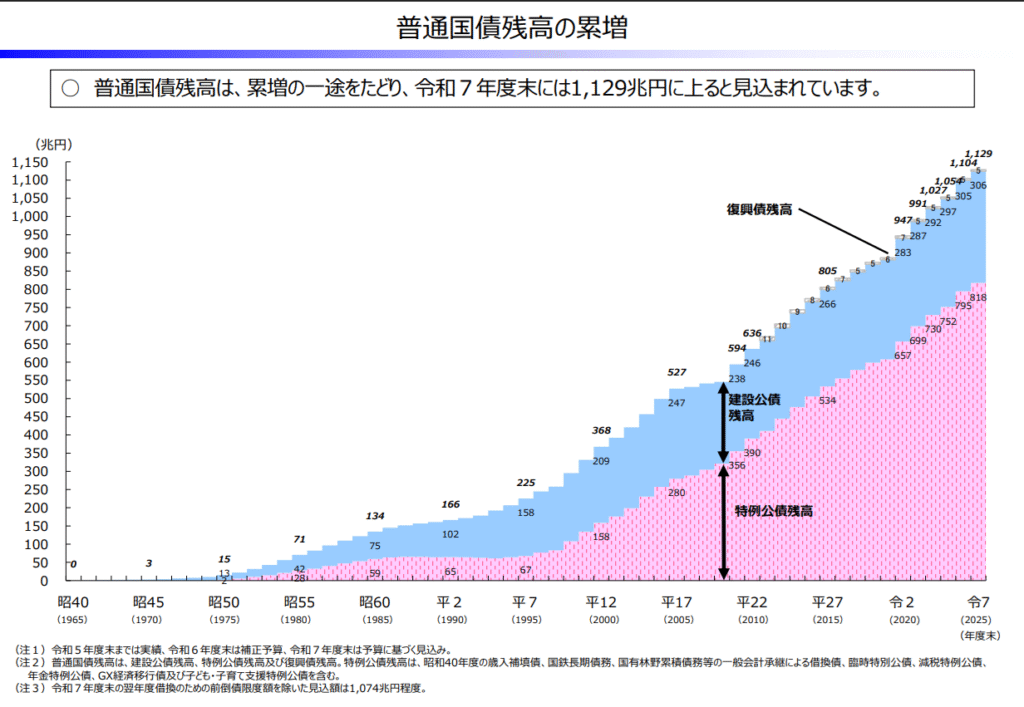

出典:財務省|普通国債残高の累計 https://www.mof.go.jp/tax_policy/summary/condition/004.pdf

ざっくり計算で令和6年度の国債残高の1,104兆円に0.016(≒1/60)をかけることで、令和7年度一般会計歳出の債務償還費 176,693 億が算出できる。

また、発行根拠は「速やかな減債に努めるものとする」と努力義務の様な言い方がされているが、逆を言えば法律が根拠となっていないのだ。特例国債の償還も60年とされているのも、“特に理由もなく”建設国債に合わせられたものとなっており、これとした根拠はなく、何となく同じ期間で設定されているものなのである。

世界的にはどうなのか

結論から言うと日本以外でこの「60年償還ルール」を採用している国は一つもない。

他国は国債を発行した際、元本、金利分も全て借換債で対応している。元本返済を行っているのは日本だけだ。

理由は単純で国債残高を減らすということは貨幣の消失を意味し、国内からお金を消失させているということになるからだ。

ではなぜ日本だけにこのような独特のルールが存在するのか?

60年償還ルールが出来た背景

財政法4条には以下の記載がある。

財政法 4条 国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。

2. 前項但書の規定により公債を発行し又は借入金をなす場合においては、その償還の計画を国会に提出しなければならない。

(出典:財務省|参照条文 https://www.mof.go.jp/about_mof/bills/171diet/zk210119j.htm)

国が政策などでお金を使う際の財源は、基本国債以外の歳入としなければならない。但し、国会で審議した場合にのみ(道路、橋、ダム、上下水道などのインフラ)建設国債の発行が認められるが、同時に返済計画書の提出もしなければならない。

以上から分かる様に法律で国債発行を抑える旨と、返済計画書の記載がされているのである。

ここから60年償還ルールの返済が法律で定められてはいないが、国債は悪、償還や減債は善といった、国と家計の財政を同じとし、国は本来国債に頼るべきではなく耐久年数に合わせて、発行した国債は返済するべきだという認識が広まっていったのだと推測できる。

まとめ

上記でも触れているが、このルールに則り発行された国債は特別会計となり、国債償還費に充てられ、その額分の国債残高分と相殺される。

いわば、減らす必要のなく、永遠に借換えで対応できる借金の返済に執着して、さらなる借金を重ねて減債に努めているのである。

また、それはマスコミなどの煽りにもよく使われており、我々がときどきニュースで耳にする「今年度の予算は昨年度に比べて~兆円も多く、国債発行額は過去最大」というのがまさにそれである。

国債の発行額が他国と比べてほとんど伸びないとはいえ、毎年国債残高の1/60が機械的に予算に組み込まれるため、デフォルトで借換債分の国債が発行されているのである。発行してただ相殺されるためだけのために。

加えて、計算元となる国債発行残高も日銀が保有している分が差し引かれていないため、実際よりも多く計上されているのがより悪質だ。

ここからも、「世界一の国債発行残高!日本は借金大国!破綻寸前!」とアピールしたい政府の思惑が透けて見えるようである。

今回は60年償還ルールによって政府が予算、即ち歳出額を大きく見せていることを紹介したので、次回は逆に歳入の面での政府の欺瞞について投稿しようと思う。