まずはコーヒー飲んで考える

まずはコーヒー飲んで考える

先に結論

去った参議院選でも「外国人問題」の前によく話題に上がっていた消費税。

一律減税や、食料品の軽減税率を求める野党に対して、政府与党は毎度おきまりの回答「消費税は全世代型社会保険の安定財源のため、うんぬんかんぬん。。。」そして時間切れの上、見送られる始末。

社会保障の財源が税金ということが嘘であることは#002 扇の要「税と財源」「国債」で解説したので、そちらをご覧いただくとして、

今回は消費税である。

結論から先に述べさせていただくと、消費税の真実は以下となる。

①関節税ではなく、直接税

②輸出企業への還付金

③逆進性

④赤字でも納税義務が発生する

これらを説明させてもらうが、まずはその前に我々の認識を共有させていただく。

消費税の認識

大多数の国民が持つ、消費税に関してこのように認識しているのではないだろうか。

商品価格(税抜き)+税率(8%か10%)=販売価格(税込み)

そしてこの商品価格というのは企業が全ての商品を適切な原価で仕入れ、適切な利益を乗せた上で決めれられている。

こんな感じでしょうか?

では、次に消費税が作られた経緯に関してみていこう。

消費税はいつ、どのような意図で導入されたのか?

消費税の歴史

いつ発足した??

1989年(平成元年)4月に竹下登内閣で発足された。

当初の税率は3%であり、それから1997年(平成9年)に5%、2014年(平成26年)に8%、そして2019年(令和元年)にざっくり言えば飲食料品と新聞が8%それ以外は10%と複数税率が採用され税率が引き上げられてきた。

飲食料品は生活必需品なので8%、外食や酒などの贅沢日ともとれるものが10%というのは解るが、新聞が8%というのが全く意味不明である。(どうせ8%にするから反対意見は書くなとか裏で。。。ぶつくさぶつくさ)

どのような意図で??

内閣府のサイトでは以下のように説明されている。

①税の公平性に関心が多く寄せられていた。

②少子高齢化社会の社会保障や公的サービスを支えるため、労働者だけではなく、国民全体で税を負担する必要があった。

③贅沢品の購入にのみ課せられた税金であったが、消費の多様化などに対応できていなかった。

④経済が国際化し、諸外国との税制度の違いが貿易摩擦を生じていた。

全文を読みたい方は以下リンクから資料を確認していただきたい。

出典:消費税の歴史❘内閣府(https://www.cao.go.jp//zei-cho/history/1996-2009/gijiroku/soukai/2004/pdf/kiso_b22a3.pdf)

消費税の仕組みとは??

・消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

・消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税されますが、生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られています。

・商品などの価格に上乗せされた消費税と地方消費税分は、最終的に消費者が負担し、納税義務者である事業者が納めます。

・消費税が課税される取引には、併せて地方消費税も課税されます。

出典:消費税のしくみ|国税庁 (https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm)

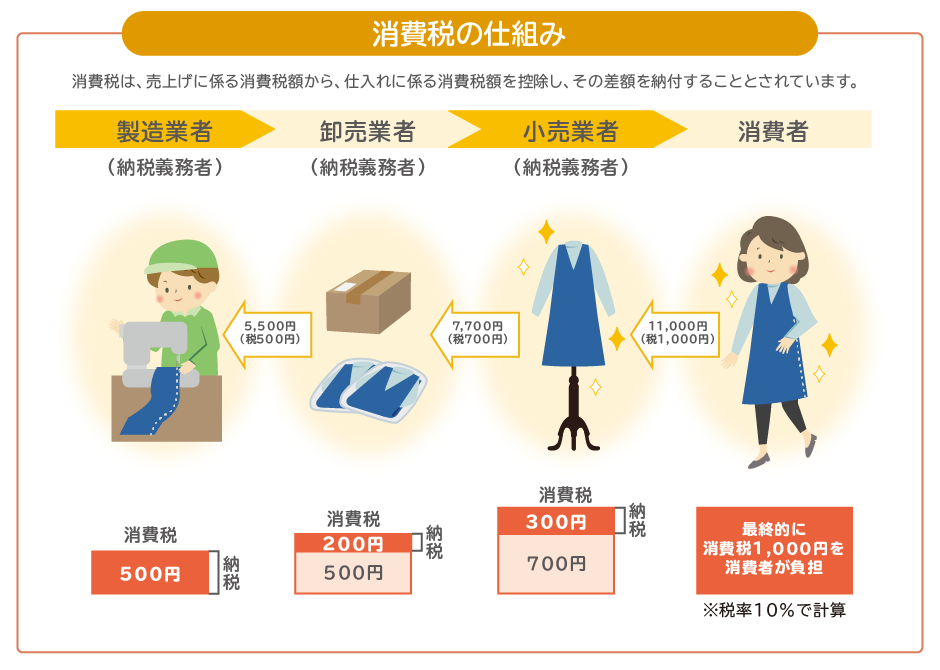

このように解説されているのだが実際そうなのか?

国が説明する消費税納付額の簡易的なイメージ図を以下に示す。

出典:「消費税」を知ろう|財務省 (https://www.mof.go.jp/tax_policy/publication/brochure/zeisei0406/05.htm)

確かにこの図を見ると、企業が払う消費税の合計金額が、消費者が負担している消費税額と一致する。即ち、消費税は消費者が負担しているといえるだろう。しかし、ここにミスリードが隠されている。

これより文頭で述べた消費税の真実を正体を明かしていく。

消費税の真実

利益ではなく粗利に課税されるため、赤字でも納税義務が発生する

企業の売上が1,100円、課税仕入れが880円だった際の消費税納付額の計算式を下記に示す。※税率は10%

1,100 x 10 / 110 (売上) – 330 x 10 / 110 (課税仕入) = (1,100 – 330) x 10/110 ※粗利 x 税率

= 70 (消費税納税額)

非課税仕入が400円だったとき、課税対象となる利益は以下のように計算する。

770 (粗利) – 70 (消費税納付額) – 400 (非課税仕入) = 300 (利益)

ここでわかるのが、法人税は残った利益にかかる、即ち利益がなければ法人税はかからない。

しかし、消費税は売上から課税仕入れ差し引いた粗利が課税対象となるため、非課税仕入れが膨れ上がり利益がなくなっても、赤字でも納税義務が発生するのだ。

いや、おかしいだろ。。。

関節税ではなく、直接税

ここで消費税法を見てみよう

消費税法

第四条(課税の対象)

国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。第5条( 納税義務者)

事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

出典:消費税法(https://laws.e-gov.go.jp/law/363AC0000000108#Mp-Ch_1-At_4)

ここで注目していただきたいのは消費者という言葉が一切ないことである。

消費税率分を価格に転嫁しなければいけないとの記載もない。

即ち消費税とは、企業が価格に転嫁するかしないかは企業の勝手であり、「四の五の言わず粗利の10/110を持ってこい(消費税率10%の品目の場合)」という税金で、課税範囲が広がった法人税と言っても何ら間違ってはいない。

消費者目線で見れば、商品価格+消費税ではなく、小売店で売っている価格そのものが、その商品の価格なのである。

水100円と消費税10円で110円ではなく、それはただ単に110円の水なのである。

輸出企業へ大優遇制度

消費税は名目上国内の最終消費者から徴収している税金となっている。そのため、輸出などの最終消費が海外となる場合、モノ・サービスを海外に販売(輸出)した企業は、「国外販売なので免税となり消費税を受け取れない」という口実で納税義務が発生しないのである。

さらに、控除分の消費税額分を、国から還付金として受けとる事ができるのである。(これに関しては理屈がさっぱりわからない。公平中立保ってるか??)

計算式としては以下である。①の例が輸出企業の売上だとする。

1,100 x 0 (売上) – 330 x 10 / 110 (課税仕入) = – 30 (輸出還付金)

海外から消費税をとれないとされているため、売上にかかる税率が0%となっているのがミソ。

実際に日本でもそうなっており、輸出還付金はその企業がある地方の税務署から還付されるのだが、輸出大企業がある地方の税務局は軒並み赤字収支となっている。

(表をつけても大丈夫かわからなかったので、ご自身で調べていただきたいです。(´;ω;`)

日本の輸出企業は、国外販売に限り消費税納税義務もなければ、輸出還付金ももらえるため、その分商品価格を抑えて競争力を高めることが可能であるため、経団連(日本経済団体連合会)が消費税増税を求めるのも、トランプが消費税を敵視するのも納得できる。

逆進性をもつ

税金は基本、所得や収入が高い人程税率の上がる累進制という仕組みが採用されておりますが、消費税に至っては税率が企業の利益に影響されず一定であるという逆進性を持ちます。

売上が2000億の大企業も、売上5,000万の中小零細企業も同じ税率がかけられているのです。

最後に

「消費税が社会保障ではなく法人税の穴埋めとして使われている」という論調を私は、完全に同意できない。

実際消費税率が上がると、法人税率は下がっている。まぁ言いたいことは理解できるのだが、

そもそも①

法人税も消費税も一般会計として計上されているため、どこにどの税金をいくら使ったかなどわかるわけがないのである。

そもそも②

支出=国債(スペンディングファースト)、収入=税金、足りない分は国債で借り換えして、両者を相殺させているだけ。

なので、政府を批判する材料として使用できなくもないが、「税は財源」という土俵の上で相撲をとっているため、消費税の本質から離れた議論になってしまうのである。

まとめ

消費税とは

消費者は全く関係なく、企業に課せられた、輸出大企業が二度おいしい、中小零細企業イジメの税なのである。

上記の「税は社会保障の穴埋め」と重複するが、

我々に限らず、多くの政治家も、「税は大事な財源であり、消費税は全消費者からあまねく徴収している。」という嘘で嘘を固めた土俵の上で、議論しているため、行き着く先にある答えは必然的に、全く的を得ないものとなる。

輸出還付金がGATTで禁止されている以上、今のようなカバーストーリーで教えられているため、大多数の国民が知らないのも無理はない。。。

ただ、この記事を読んで、納得してくれたあなたが、一人でも多くの目に触れるように、この記事を共有してくれると幸いである。

次の投稿では消費税の続きとして、インボイス制度を解説したいと思います。

とりあえず、コーヒー飲んで考えよう。。。(最近なんかコーヒー飲む機会減ったし、飲みたい欲も減ったけど。。。)